デリバリー業界の市場分析をしてみた

皆さんはデリバリーサービスを利用したことがありますか?

「今日のごはんは楽したい」「お腹すいたけど買いに行くのが面倒」といったようについ利用してしまうことありますよね。

また1度利用してしまうとその利便性に惹かれて、やめられなくなる人もいるのではないでしょうか。

今回はそんな”デリバリー”市場をピックアップして、Knowns 消費者リサーチをもとに分析を行っていこうと思います。

マーケターさんやメーカーさんのお役に立てると嬉しいので最後まで読んでみてください。

デリバリー業界の紹介

“デリバリー”という存在は、最近になってから頻繁に耳にする言葉になったと思います。

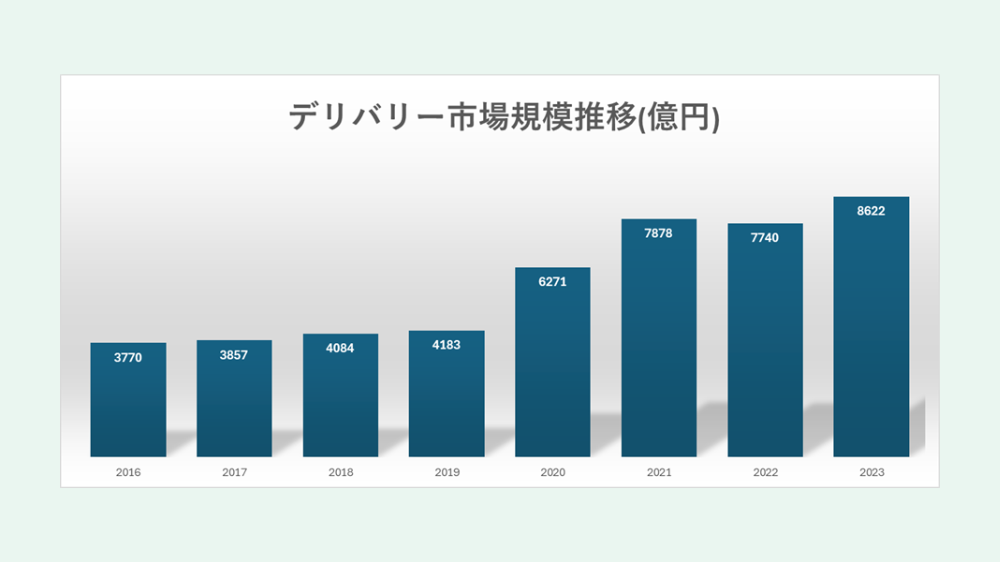

実際にデリバリーの市場規模の推移を見てみると、2020年から規模拡大の一途を辿っています。

また2023年の市場規模は8,622億円となっており、2019年の2倍以上の規模となっているのが分かります。

■デリバリー市場規模推移(億円)

※小売店、弁当・惣菜店、自動販売機、学食・社食を除くレストラン業態(宅配ピザ含む)における宅配

※サーカナ・ジャパンによる外食・中食調査レポートの数値をもとに作成

出典:circana,サーカナ・ジャパン調べ 外食・中食調査レポート

https://www.npdjapan.com/press-releases/pr_20240220/

この背景には新型コロナウイルス感染症による外出制限が大きく影響しています。

家で食事する回数が増加したことで、コロナ流行前後で「外食に行こう」が「デリバリーを頼もう」へと消費行動が変化したと考えられます。

実際に心当たりがある人も多いのではないでしょうか。

そして外出制限の解除や感染リスクが低下した後もデリバリー市場は非常に大きく、現在も需要の高い市場であることは間違いありません。

次にKnowns 消費者リサーチを用いてデリバリー業界を見ていきます。

ポジショニングマップ

まずはデリバリー業界に属する各ブランドの認知度や満足度などのポジショニングを確認してみます。

今回はデリバリー専用のサービスを中心に分析したいので、「マックデリバリー」や「宅配寿司 銀のさら」「すかいらーくグループの宅配」などは分析対象外として進めていきます。

認知度ポジショニングマップ

認知率×好感率

まずは認知率と好感率でポジショニングしてみます。

各ブランドの認知度がどれくらいあるのか、好印象・好感触と感じている人はどれほどいるのかを確認することができます。

■認知率×好感率 ポジショニングマップ

認知率×好感率ではUber Eatsが1位となりました。

認知率91.3%、好感率28.8%と非常に高い数値となっています。

次に数値が高かったのは、出前館です。

こちらも認知率79.4%、好感率24.6%とUber Eatsに見劣りしない数値です。

Uber EatsはアメリカのUber Technologies という会社が運営するデリバリーブランドです。

つまりUber Eatsは日本だけでなく、多くの国で使われているサービスということです。

またUber Technologies はタクシー配車サービスも展開しており、”Uber”という言葉は世界的にも認知度が高いと考えられます。

満足率×潜在顧客層

次に満足率と潜在顧客層でポジショニングしてみます。

ブランド利用者はブランド価値にどれほど満足しているのか、将来の顧客として見込まれる人はどれほどいるのかを確認することができます。

■満足率×潜在顧客層 ポジショニングマップ

満足率×潜在顧客層でもUber Eatsが1位となりました。

潜在顧客層に関しては65.9%と非常に高く、背景を探ると面白い結果が発見できそうな予感がします。

また出前館も先程の認知率×好感率と同様に、Uber Eatsよりやや数値の低いポジションとなっています。

出前館は株式会社出前館が展開するデリバリーブランドです。

デリバリーサービスは2000年10月に開始し、今年で25年目を迎える歴史あるブランドとなっています。

また出前館も同様に潜在顧客層が多く、Uber Eatsと課題が似ているのか気になるところです。

イメージポジショニングマップ

各ブランドのイメージについても分析してみます。

消費者からどんなイメージを持たれているのか、各ブランドのイメージはどれほどかを理解することができます。

ポジショニングする前に”デリバリー”に対するイメージを簡単に確認しておきたいと思います。

今回はデリバリーに対する世間的なイメージを確認したいので、認知している人を対象に分析してみます。

■イメージ分析

※絞り込み条件:認知層

最も強いイメージは利便・合理性でした。

デリバリーの特徴でもある利便性の高さがしっかり印象付けられていることが分かります。

またベーシック・定番的が2位にランクインしており、食事の選択肢が「自炊」「外食」などの他に、「デリバリー」も入っている人が多いことも予測できます。

さらに安心・安全も上位にランクインしており、デリバリーが安全かつ安心だと考えている人も多いようです。

このイメージ分析の結果をもとに、ポジショニングを行っていきたいと思います。

利便・合理性×ベーシック・定番的

まずはイメージ分析の第1位と第2位の項目をポジショニングしてみます。

■利便・合理性×ベーシック・定番的 イメージポジショニングマップ

※絞り込み条件 : 認知層

利便・合理性×ベーシック・定番的ではどちらも出前館が1位となりました。

しかしUber Eatsもほぼ同じ値と言ってよいでしょう。

デリバリーサービス専用のブランドはUber Eatsと出前館の存在感が強いようですね。

またデリバリー全体における上位2つのイメージがUber Eatsと出前館ではあまり差がないので、それぞれのブランドの差別化しているポイントが気になるところです。

ハマる・依存する×安心・安全

次に様々な項目の中で気になった2つをピックアップしてご紹介します。

デリバリーサービスは金銭面に余裕さえあれば気軽に使えるサービスであることから、その中でどのブランドを選ぶのか確認したいと思っています。

またデリバリーサービスの課題の1つとして、注文や配送時のトラブルが挙げられます。

SNSやニュースでも度々取り上げられていますが、デリバリーサービスにとってトラブルはブランドの信頼にも大きく影響します。

その中で安心・安全のイメージが強いブランドはあるのかに注目していきたいと思います。

■ハマる・依存する×安心・安全 イメージポジショニングマップ

※絞り込み条件 : 認知層

ハマる・依存する×安心・安全では項目ごとに上位が異なりました。

ハマる・依存するは先程と同様に1位がUber Eats、2位が出前館という結果でした。

やはり認知度や利便性の高さが少なからず影響していると考えられます。

注文できる店舗が多ければ多いほど、利用回数は増加する可能性が高いですよね。

安心・安全は1位がmenu、2位がWaltとなりました。

これまでの上位とは大きく異なっていますね。

menuはmenu株式会社が展開するデリバリーブランドで、2018年からサービスを開始しています。

デリバリーにおいて問題やトラブルなく配達することは非常に重要で、安全性が強みのmenuはどのような顧客がいて、どんな課題を抱えているのか分析しがいがありそうです。

ブランド認知調査(menu)

ここまでデリバリー業界全体について分析しましたが、ここからはブランドを1つピックアップして分析していきます。

今回ピックアップするのはmenuです。

先程のイメージポジショニングでも登場しましたが、安心・安全が強いイメージとなっていました。

しかし認知度や好感度は、Uber Eatsや出前館と比較しても決して高いとは言えません。

ですので今回はmenuの魅力や顧客の特徴、抱える課題など幅広く分析していこうと思います。

7 Journey調査

■7 Journey menu

menuは未認知が最も高い数値となりました。

さらにチャンスやきっかけ待ちも高い割合であることが確認できます。

ロイヤル層は2.9%となっており、それぞれの項目の顧客はどんな特徴があるかを探ってみたいですね。

7 Journeyを違った角度から

次に7 Journey Tableを用いてさらに深堀りしていきます。

■7 Journey Table menu

性別では未認知以外はどれも男性が多いという結果でした。

また積極ロイヤルや消極ロイヤルは男性が約60%となっており、大きく偏りが見られます。

対して未認知は女性の方が割合は高いですが、大きな偏りではありません。

次に年齢別です。

積極ロイヤルや消極ロイヤルは20代や30代前半の割合が高い結果となりました。

対して未認知やチャンス、きっかけ待ちは年齢ごとに大きな偏りはありませんでした。

ブランドイメージ

次にイメージ分析を用いてみます。

イメージポジショニングでは、安心・安全を注目ポイントとしてピックアップしましたが他にも特徴的な項目があるかもしれません。

ここでも認知している人を対象に分析していきます。

■イメージ分析 menu

※絞り込み条件 : 認知層

最も強いイメージは利便・合理性でした。

デリバリーサービスのブランドなので当然といっていいでしょう。

注目したいのは他の上位の項目です。

先程から何度も話題にあげている安心・安全は20.9%で2位という結果でした。

やはりmenuのイメージとしては強く、魅力の1つになっていそうですね。

しかしデリバリー全体のイメージ分析でも上位の項目にあがっていた、ベーシック・定番的や期待感・ワクワクは平均前後にとどまっています。

ですがイメージポジショニングでも確認したように、ベーシック・定番的は上位のブランドとmenuで大きな差はありませんでした。

「デリバリーしたくなったらこのサービス」と決めているブランドがある人は、市場の中であまり偏っていないのかもしれませんね。

この点に関しては、人によって捉え方が変わってきそうです。

この結果をもとに時系列分析や消費者の声を用いて、より具体的に見ていきます。

どんなイメージを持っていて、そのイメージはどう変わっているのか?

■時系列イメージ分析 menu

※絞り込み条件 : 認知層

時系列にしてmenuへのイメージの変化を見てみると、特徴がいくつかありました。

1つは安心・安全の割合が減少傾向にあることです。

2022年4月〜9月では31.7%と利便・合理性よりも高い数値でしたが、2年後の2024年4月〜9月では14.2%と半分以下まで減少しています。

menuの魅力が増えたことで安全性へのイメージが弱くなったのか、安全性という魅力を感じる人が減ったのかで結果に対する捉え方が変わりそうですね。

対して増加傾向にあるのがベーシック・定番的です。

2023年10月以降から、安定して20%以上を叩き出しています。

さらにこの数値を伸ばすことができれば、”デリバリーといえばmenu”というイメージを持つ人が多くなるかもしれません。

どんな言葉を使ってブランド表現しているのか?

次に消費者の声を用いて、menuに対するイメージ分析結果の背景を見ていきたいと思います。

■商品・サービスへの意見 menu

まず注目したのは配達時のトラブルの少なさです。

「注文完了から配達までがしっかりしてて安心」「キャンセルされることがない」など、利便性や安全性などに対する高評価が多く見受けられました。

■商品・サービスへの意見 menu

しかし「対象店舗が少ない」「配達員がいない」など、利用以前に関する意見が多くありました。

利便性がカギを握る”デリバリー”にとって、利便性の向上は大きな課題になりそうですね。

マーケの可能性を探る

ここからはmenuが抱える課題を解決するためのヒントを探っていきます。

認知率の向上やロイヤル層を増やすための改善点などを発見できたらいいなと思っています。

認知率を向上するために

CM分析

まずはmenuのCMを1つピックアップして分析していきます。

今回は2024年3月1日から放送されたシリーズ作品の中で、最も好感率の高かった『menu「訓練兵」篇』を見ていきます。

『menu「訓練兵」篇』は森川葵さんと麒麟の川島さんが出演しており、軍曹と訓練兵という役を演じています。

またこの作品は関東・関西限定で放送されていたので、地域を限定して分析していきます。

■CM分析 menu「訓練兵」篇

※絞り込み条件 : 関東・関西のみ

実際に分析結果を見てみると「CMを見たことがあるか?」という問いに対して、「見たことはない」の割合が平均よりも高い結果でした。

今回ピックアップした作品は放送期間が2週間ということで、見たことがない人が多くなるのは仕方が無いのかもしれません。

しかし注目すべきは次の質問です。

「CMに好感を持ったか?」という質問に対して「あまりそう思わない」「そう思わない」の割合が高い結果となっています。

全体の割合でいえば「そう思う」「ややそう思う」の方が高いですが、平均よりも110%から130%上回っているので、見過ごせないポイントです。

■CM分析 menu「訓練兵」篇

※絞り込み条件 : 関東・関西のみ

またCMに対して「理解できたし興味を持った」という人は平均よりも少なく、「企業・商品・サービスとCMのイメージが合致していると感じた」と答える人も少ない結果でした。

CMの狙いは明確ではありませんが、認知率の向上や顧客の増加に大きく影響しているとは考えられにくい結果でした。

しかしさらに詳しく分析するとさらなる新しい発見もあると思うので、断定はできませんね。

SNS分析

次に利用経験者や利用経験がない人のSNS利用状況を見てみます。

まずKnowns 消費者リサーチで分析する前にmenuが運営するSNSアカウントをおさらいしておきます。

- X(旧Twitter) → フォロワー169,800人

- YouTube → 登録者1,810人

menuの公式アカウントは2つのSNSで運営されていました。

中でもX(旧Twitter)は積極的に発信を行っており、クーポンのお知らせやクイズなどが中心となっていました。

この情報をもとに分析を行ってみます。

■SNS利用状況 利用経験あり menu

SNSの利用状況を見てみるとmenuの利用経験者はSNSを利用している人が多く、X(旧Twitter)やInstagramの閲覧をする人の割合が高い結果でした。

他にもLINEやYouTubeも平均を上回っており、SNSを頻繁に閲覧する層に利用経験者が多いようです。

■SNS利用状況 利用経験なし menu

対して利用経験が無い人に限定してみると、X(旧Twitter)の閲覧者が非常に多い結果でした。

積極的な発信を行っているmenuは、認知度の増加が期待できそうですね。

これまでの結果から認知率の向上に役立ちそうな情報を簡単にまとめてみます。

- 未認知は女性の方が多い

- 『menu「訓練兵」篇』は認知率の向上にはあまり効果的ではなかった可能性が高い

- 利用経験層のSNS利用はかなり積極的

- 利用経験のない層はX(旧Twitter)の閲覧者が多い

などが挙げられるでしょうか。

より深く分析するとさらに新しい発見がありそうですね。

転換率をよくするために

次に認知している人をより多く利用経験層やロイヤル層へ転換するためのヒントを探っていきたいと思います。

今回は課題をより明確にするために、認知率や好感率、利便・合理性など多くの項目で1位となっていたUber Eatsと比較しながら進めていきます。

■ファネル分析 menu・Uber Eats

両ブランドを比較してみるとmenuは「認知→購入意向」の割合が高いですが、Uber Eatsは「購入意向→現在購入」への転換率がmenuより良いことが確認できます。

つまりmenuの課題は「利用してみたい」という人への、利用する”きっかけ”や継続利用する”理由”が少ないと考えられます。

この背景としてmenuが独自に行っているクーポンが大きく関係していると考えられます。

実際に消費者の声ではクーポンに関する意見が多く、

■商品・サービスへの意見 menu

「初回限定のクーポンはお得で嬉しい」「クーポンの配布が多くて助かる」など、高評価がいくつか見受けられました。

しかし「クーポン利用の条件が難しい」「高いから初回以降は利用していない」など厳しい意見も多くありました。

その中でも配送料が高いという意見が多く、転換率の改善は一筋縄ではいかないようです。

■時系列ファネル分析 menu

時系列で見ても認知や購入意向の割合は増加傾向にありますが、現在購入やリピート意向の割合はあまり変化が見られません。

ですので初回限定のクーポンや定期的に配布されるクーポンでは、現在購入層への転換率は伸び悩む可能性が高いのかもしれません。

次に転換率をより良くするために、購入意向がある人の特徴を見ていきます。

特徴があればその点をターゲットにした戦略の施策に繋がるかもしれません。

■デモグラフィック分析 menu

※絞り込み条件 : 購入意向がある

■デモグラフィック分析 Uber Eats

※絞り込み条件 : 購入意向がある

menuの購入意向がある人は男性が多く、20代から50代前半まで幅広い年齢層にいるようです。

またUber Eatsと比較してみると男性の方が多いことや、20代から50代前半に集中しているのはmenuの特徴となっているようですね。

次にサイコグラフィックを見ていきます。

今回はUber Eatsと比較して、menuの方が割合が高かったものをいくつかピックアップして紹介します。

■サイコグラフィック分析 menu

※絞り込み条件 : 購入意向がある

個人価値観では倹約家や都会派が多い結果でした。

クーポンが豊富な点や、関東・関西を中心にサービスを展開している点が大きく影響していると考えられます。

さらにマインドフリーや定番消費も割合が高い結果でした。

menuの購入意向者は”繋がり”を大切にする人や、評価が安定しているかを重視する人が多いようです。

そしてピックアップした4つの特徴はほんの一部ですので、さらに分析するとより購入意向者の特徴が見つけられると思います。

あのブランドを丸裸に【2週間トライアル実施中】

今回はデリバリー業界の市場分析と、「menu」について認知度〜イメージ調査まで見てきました。

menuが持つ魅力や抱える課題を多く発見しましたが、施策によってはUber Eatsや出前館を超えるブランドになる可能性を秘めていると思います。

ノウンズでは、この記事でご覧頂けた機能の他にもさまざまな角度からブランドデータが分析できます。

自社ブランドのマーケティング担当の方、お客様にマーケティング施策をご提案する方には喜んで頂けるサービスです。

いまなら2週間のお試しができるので、これまでweb検索・SNS検索のみでブランドについてリサーチしていた方は、ぜひ一度試してみてはいかがでしょうか。